Vous pouvez utiliser la note adhésive Financière pour effectuer divers calculs financiers.

Important

Les règles et pratiques de calcul financier peuvent différer selon les pays, les zones géographiques ou les institutions financières. Il vous appartient de déterminer si les résultats de calcul produits par la note adhésive financière sont compatibles avec les règles de calcul financier qui s’appliquent à vous.

table des matières

Opérations de base du calcul financier

Configuration des paramètres financiers

Intérêt simple

Intérêts composés

Des flux de trésorerie

Amortissement

Conversion d’intérêts

Coût/Vente/Marge

Nombre de jours

Depreciation

Calcul des obligations

Seuil de rentabilité

Marge de sécurité

Levier d’exploitation

Levier financier

Effet de levier combiné

Conversion de quantité

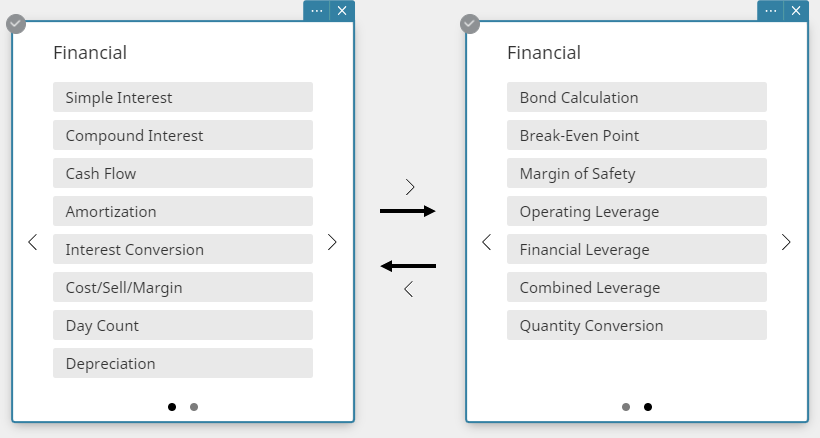

Opérations de base du calcul financier

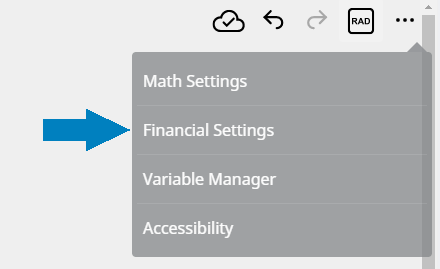

Pour sélectionner le type de calcul financier

- Cliquez sur

dans le menu note adhésive.

dans le menu note adhésive.

Cela crée une note adhésive financière et affiche une liste de types de calculs financiers.

Vous pouvez basculer entre la page 1 et la page 2 de la liste des types en cliquant sur [ ] ou [

] ou [ ].

].

- Cliquez sur un type de calcul financier.

Cela passe à une note adhésive financière du type sur lequel vous avez cliqué. Par exemple, cliquer sur [Intérêt simple] passe à une note adhésive Simple intérêt.

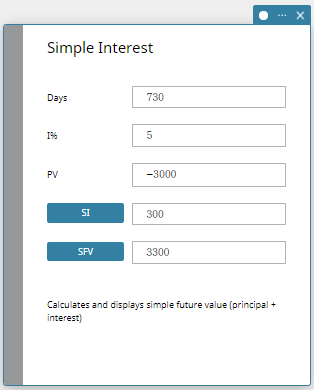

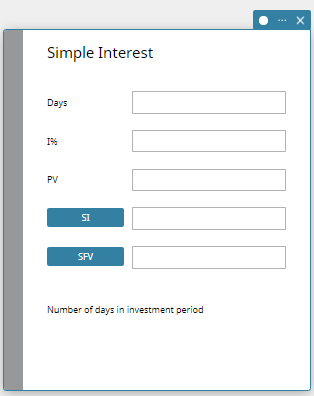

- Exemple de calcul financier

Cette section utilise une note adhésive d’intérêt simple pour montrer les opérations de calcul financier de base.

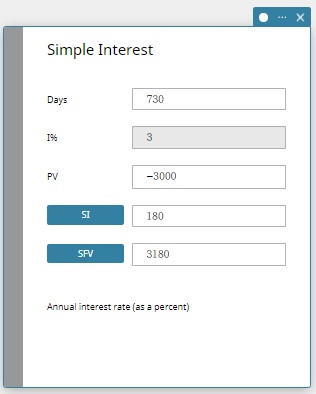

Exemple : Quelle est la valeur finale après deux ans (730 jours) d’un investissement de 3 000 $ rapportant un intérêt simple de 5 % ? Calculez également la valeur finale sur la même période pour le même investissement lorsque le taux d’intérêt simple est de 3 %.

- Cliquez sur dans le menu note adhésive.

Cela crée une note adhésive financière et affiche une liste de types de calculs financiers. - Cliquez sur [Intérêt simple].

Cela affiche la note adhésive Simple Interest.

- Saisissez les informations suivantes :

Jours\(=730\)

I%(taux d’intérêt annuel)\(=5\)

PV(valeur actuelle)\(=-3000\) - Cliquez sur [SI] puis sur [SFV].

Ceci affiche les résultats du calcul pour les intérêts simples (SI) et la valeur future simple (SFV = principal + intérêts).

- Remplacez la valeur I % par 3, cliquez sur [SI], puis sur [SFV].

Les valeurs SI et SFV sont mises à jour conformément à la nouvelle valeur I%.

Configuration des paramètres financiers

- Cliquez

à l’extrémité droite de l’en-tête Papier.

à l’extrémité droite de l’en-tête Papier.

- Cliquez sur [Paramètres financiers].

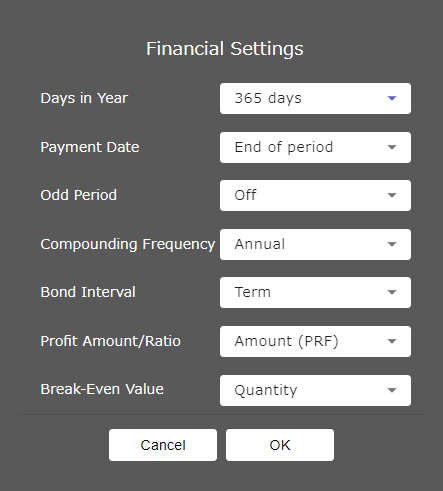

Cela affiche la boîte de dialogue Paramètres financiers.

- Vous pouvez utiliser cet écran pour configurer les paramètres ci-dessous.

Jours dans l’année

360 jours: Spécifie le calcul selon 360 jours.

365 jours: Spécifie le calcul selon 365 jours.

Date de paiement

Début de la période: Spécifie le début de la période comme date de paiement.

Fin de période: Spécifie la fin de la période comme date de paiement.

Période impaire

Composé (CI): Spécifie les intérêts composés pour la période impaire lors de l’exécution d’un calcul d’intérêt composé.

Simple (SI): Spécifie les intérêts simples sur la période impaire lors de l’exécution d’un calcul d’intérêt composé.

Désactivé: Spécifie qu’aucun intérêt n’est appliqué sur la période impaire lors de l’exécution d’un calcul d’intérêt composé.

Fréquence de composition

Annuel: Spécifie une composition une fois par an.

Semestriel: Spécifie une composition deux fois par an.

Intervalle de liaison

Durée: Utilise un certain nombre de paiements comme durée pour le calcul de la caution.

Date: Utilise une date comme terme pour le calcul de l’obligation.

Montant/Ratio du bénéfice

Montant (PRF): Utilise le montant (PRF) pour les calculs du seuil de rentabilité.

Ratio (r%): Utilise le ratio de profit (r %) pour les calculs du seuil de rentabilité.

Valeur d’équilibre

Quantité: utilise la quantité pour les calculs du seuilutilise le montant des ventes pour calculer le seuil de rentabilité. - Cliquez sur [OK].

Cela applique les paramètres.

NOTE

Les paramètres par défaut initiaux sont indiqués ci-dessous.

Jours dans l’année : 365 jours

Date de paiement : Fin de période

Période impaire : Désactivé

Fréquence de composition : annuelle

Intervalle de liaison : montant (PRF)

Valeur d’équilibre : quantité

- Le tableau ci-dessous présente les éléments de configuration pour chaque type de calcul financier.

| Calcul financier | Éléments de configuration |

|---|---|

| Intérêt simple | Jours dans l’année |

| Intérêts composés | Date de paiement, période impaire |

| Amortissement | Date de paiement |

| Nombre de jours | Jours dans l’année |

| Calcul des obligations | Jours dans l’année, fréquence de composition, intervalle de liaison |

| Seuil de rentabilité | Montant/ratio du bénéfice, valeur d’équilibre |

- Il existe deux manières de modifier les paramètres financiers.

- Modifiez les paramètres en cliquant sur dans une note adhésive financière.

dans une note adhésive financière.

- Modifiez les paramètres en cliquant sur [Paramètres financiers] dans dans l’en-tête Papier.

Les modifications apportées aux paramètres depuis sont uniquement appliquées à la Note Adhésive financière en cours de modification.

Les modifications apportées aux paramètres effectués dans [Paramètres financiers] sont appliquées à toutes les notes adhésives financières créées après les modifications. Les modifications des paramètres ne sont pas appliquées aux notes adhésives financières créées avant les modifications.

Intérêt simple

Les intérêts simples vous permettent de calculer les intérêts (sans capitalisation) en fonction du nombre de jours où l’argent est investi.

- Champs d’intérêt simples

Les champs suivants apparaissent dans le calcul des intérêts simples.

| Champ | Description |

|---|---|

| Jours | Nombre de jours dans la période d’investissement |

| I% | Taux d’intérêt annuel (en pourcentage) |

| PV | Valeur actuelle (investissement initial) |

| SI | Calcule et affiche les intérêts simples |

| SFV | Calcule et affiche la valeur future simple (capital + intérêts) |

Formules de calcul

- Mode 365 jours

\( SI^′ =\displaystyle \frac{Days}{365}\times{PV}\times{i} \qquad \left( i=\displaystyle\frac{I\%}{100} \right) \)

- Mode 360 jours

\( SI^′ = \displaystyle\frac{Days}{360}\times{PV}\times{i} \qquad \left( i=\displaystyle\frac{I\%}{100} \right) \)

\( SI = -SI^′ \)

\( SFV = -(PV + SI^′) \)

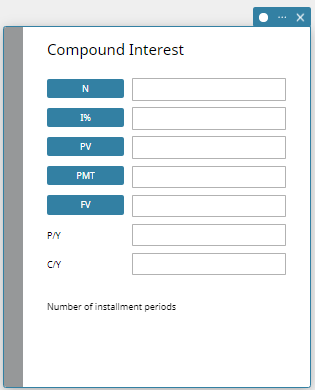

Intérêts composés

Les intérêts composés vous permettent de calculer les intérêts en fonction des paramètres de composition que vous spécifiez.

- Champs d’intérêt composé

Les champs suivants apparaissent dans le calcul des intérêts composés.

| Champ | Description |

|---|---|

| N | Nombre de périodes de versement |

| I% | Taux d’intérêt annuel (en pourcentage) |

| PV | Valeur actuelle (investissement initial) |

| PMT | Montant payé à chaque période |

| FV | Valeur future |

| P/Y | Nombre de périodes de versement par an |

| C/Y | Nombre de fois où les intérêts sont composés par an |

Formules de calcul

- Lors du calcul de PV, PMT, FV, n

\( I \% \ne 0 \)

\( PV = \displaystyle\frac{-\alpha\times{PMT}-\beta\times{FV}}{\gamma} \)

\( PMT = \displaystyle\frac{-\gamma\times{PV}-\beta\times{FV}}{\alpha} \)

\( FV = \displaystyle\frac{-\gamma\times{PV}-\alpha\times{PMT}}{\beta} \)

\( n = \displaystyle\frac{log\left\{\displaystyle\frac{(1+iS)\times{PMT}-FV\times{i}}{(1+iS)\times{PMT}+PV\times{i}}\right\}}{\log{(1+i)}} \)

\( I \% = 0 \)

\( PV = -(PMT\times{n}+FV) \)

\( PMT = -\displaystyle\frac{PV + FV}{n} \)

\( FV = -(PMT\times{n}+PV) \)

\( n = -\displaystyle\frac{PV+FV}{PMT} \)

\( \alpha=(1+i\times{S})\times\displaystyle\frac{1-\beta}{i} \)

Lorsque “Période impaire” est “Désactivé”

\(\beta=\)\(\left(1+i\right)^{-n}\)

\(\gamma=\)\(1\)

Lorsque “Période impaire” est “CI”

\(\beta=\)\(\left(1+i\right)^{-Ing\left(n\right)}\)

\(\gamma=\)\(\left(1+i\right)^{Frac\left(n\right)}\)

Lorsque “Période impaire” est “SI”

\(\beta=\)\(\left(1+i\right)^{-Ing\left(n\right)}\)

\(\gamma=\)\(1+i \times{Frac\left(n\right)}\)

Lorsque “Date de paiement” est “Fin de période”

\(S=\)\(0\)

Lorsque “Date de paiement” est “Début de période”

\(S=\)\(1\)

Lorsque \(P/Y = C/Y = 1\)

\(i=\)\( \displaystyle\frac{I \%}{100} \)

Lorsque \(P/Y \neq 1\) and/or \(C/Y \neq 1\)

\(i=\)\( {\left(1+\displaystyle\frac{I\%}{100\times\left[C/Y \right]}\right)}^{\displaystyle\frac{C/Y}{P/Y}}-1 \)

- Lors du calcul \(I \%\)

\(i\) (taux d’intérêt effectif) est calculé à l’aide de la méthode de Newton.

\( \gamma\times{PV}+\alpha\times{PMT}+\beta\times{FV}=0\)

\( I \) % est calculé à partir de i à l’aide des formules ci-dessous :

Lorsque \(P/Y = C/Y = 1\)

\( I \% = \)\( i\times{10} \)

Lorsque \(P/Y \neq 1\) and/or \( C/Y \neq 1\)

\( I \% = \)\( \left( {\left( 1+i \right) }^{\displaystyle\frac{P/Y}{C/Y}}-1 \right) \times C/Y \times{100} \)

Les intérêts (\(I\%\)) sont calculés à l’aide de la méthode de Newton, qui produit des valeurs approximatives dont la précision peut être affectée par diverses conditions de calcul. Les résultats du calcul des intérêts produits par cette application doivent être utilisés en gardant ce qui précède à l’esprit, ou les résultats doivent être confirmés séparément.

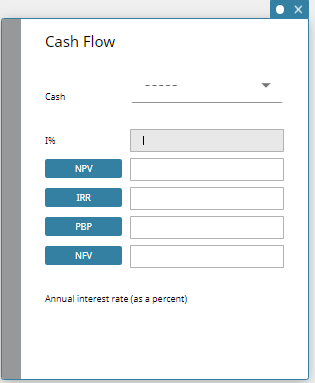

Des flux de trésorerie

Le flux de trésorerie vous permet de calculer la valeur de l’argent payé ou reçu en montants variables au fil du temps.

- Champs de flux de trésorerie

Les champs suivants apparaissent dans le calcul du flux de trésorerie.

| Champ | Description |

|---|---|

| Espèces | Liste des revenus ou dépenses (jusqu’à 80 entrées) |

| I% | Taux d’intérêt annuel (en pourcentage) |

| NPV | Valeur actuelle nette |

| IRR | Taux de rendement d’intérêt |

| PBP | Période de récupération |

| NFV | Valeur future nette |

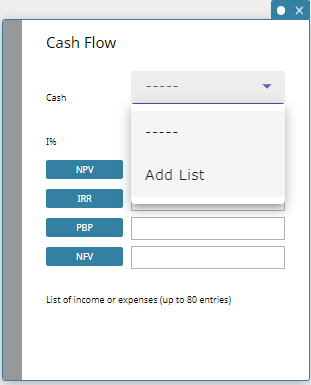

- Pour préciser la liste à utiliser par Cash Flow

- Sur la note adhésive Flux de Trésorerie, cliquez sur le champ “Trésorerie”.

- Dans le menu qui apparaît, cliquez sur “Ajouter une liste”.

Cela affiche une note adhésive de Données.

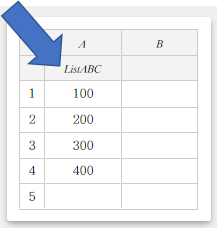

- Saisissez les données à utiliser par Cash Flow dans la zone Données note adhésive.

- Saisissez le nom de la liste en haut des données que vous saisissez.

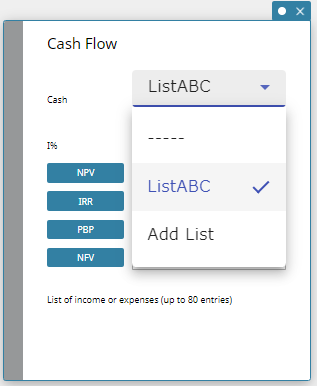

- Sur la note adhésive Flux de Trésorerie, cliquez sur le champ “Trésorerie”.

- Dans le menu qui apparaît, sélectionnez la liste à utiliser par Cash

NOTE

Pour plus d’informations sur la façon de modifier les valeurs des données sur une note adhésive de données, voir “Modification des valeurs des données statistiques”.

Lorsqu’une variable est définie comme variable de type liste, elle apparaîtra dans le menu déroulant du champ “Cash”. Vous pouvez utiliser une variable de type liste pour effectuer des calculs de flux de trésorerie. Pour plus d’informations sur les types de variables, voir “Utilisation du gestionnaire de variables”.

Formules de calcul

\( NPV=CF_{0}+\displaystyle\frac{CF_{1}}{\left(1+i\right)}+\displaystyle\frac{CF_{2}}{{\left(1+i\right)}^{2}}+\displaystyle\frac{CF_{3}}{{\left(1+i\right)}^{3}}+ \cdots +\displaystyle\frac{CF_{n}}{{\left(1+i\right)}^{n}} \qquad \left(i=\displaystyle\frac{I\%}{100}\right) \)

\( n \): nombre naturel jusqu’à 80

\( NFV=NPV\times{\left(1+i\right)}^{n} \)

Le TRI est calculé à l’aide de la méthode de Newton.

\( 0=CF_{0}+\displaystyle\frac{CF_{1}}{\left(1+i\right)}+\displaystyle\frac{CF_{2}}{{\left(1+i\right)}^{2}}+\displaystyle\frac{CF_{3}}{{\left(1+i\right)}^{3}}+ \cdots +\displaystyle\frac{CF_{n}}{{\left(1+i\right)}^{n}} \)

Dans cette formule, NPV = 0 et la valeur du TRI est équivalente à i×100. Il convient toutefois de noter que les valeurs fractionnaires infimes ont tendance à s’accumuler lors des calculs ultérieurs effectués automatiquement, de sorte que la VAN n’atteint jamais exactement zéro. Le TRI devient plus précis à mesure que la VAN se rapproche de zéro.

\(

PBP=\begin{cases}

0 ……………… \left(CF_{0}\geq0\right)\cr

n-\displaystyle\frac{NPV_{n}}{NPV_{n+1}-NPV_{n}} … {(Autre que ceux ci-dessus)}

\end{cases}

\)

\( \displaystyle NPV_{n}=\sum_{k=0}^n\displaystyle\frac{CF_{k}}{{\left(1+i\right)}^k} \)

\( n \): entier positif minimum qui remplit les conditions \( NPV_{n}\leq 0 \), \(0 \leq NPV_{n+1} \) ou zéro

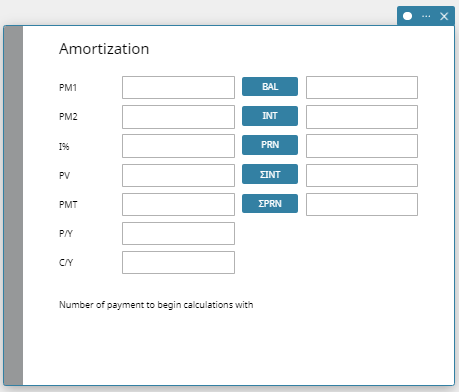

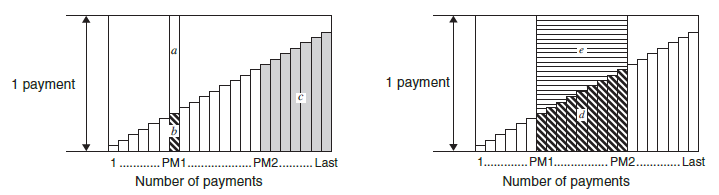

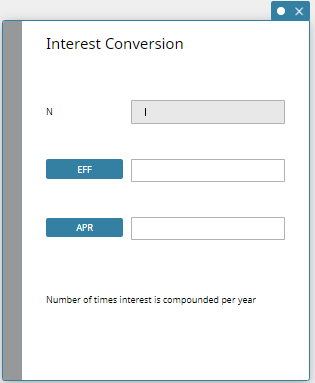

Amortissement

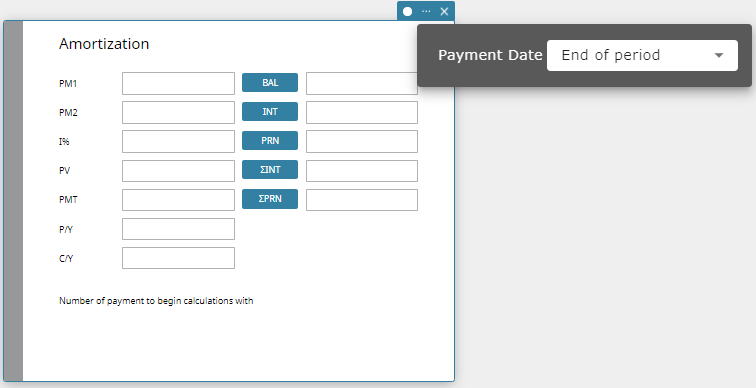

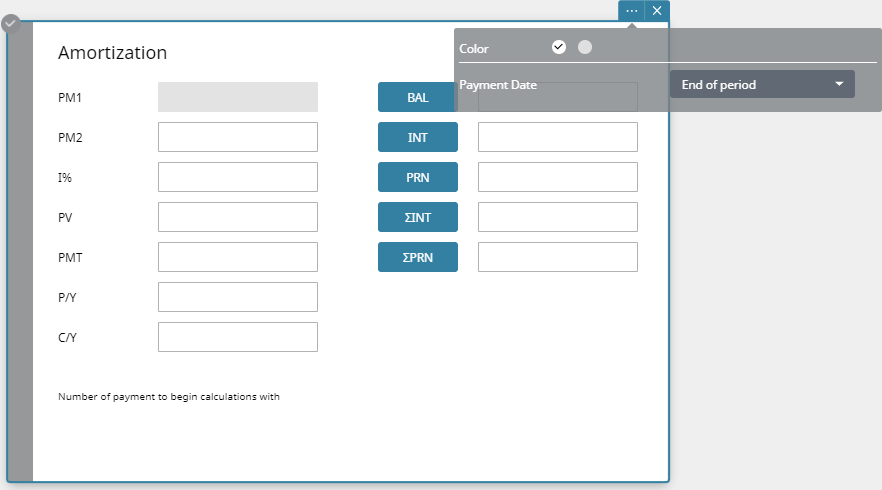

L’amortissement peut être utilisé pour calculer les intérêts et le principal payés pour une année donnée, le total des intérêts et le total des intérêts payés pour une certaine période (année) et le principal impayé.

- Champs d’amortissement

Les champs suivants apparaissent sur le calcul de l’amortissement.

| Champ | Description |

|---|---|

| PM1 | Nombre de périodes de premier versement dans l’intervalle considéré |

| PM2 | Numéro de la dernière période de versement dans l’intervalle considéré |

| I% | Taux d’intérêt annuel (en pourcentage) |

| PV | Valeur actuelle (investissement initial) |

| PMT | Montant payé à chaque période |

| P/Y | Nombre de périodes de versement par an |

| C/Y | Nombre de fois où les intérêts sont composés par an |

| BAL | Solde du capital après PM2 |

| INT | Part d’intérêt de PM1 |

| PRN | Partie principale de PM1 |

| ΣINT | Intérêts totaux payés de PM1 à PM2 (inclus) |

| ΣPRN | Capital total payé de PM1 à PM2 (inclus) |

Formules de calcul

a: Partie intérêts du paiement PM1 (INT)

\( INT_{\rm PM1}=\mid{BAL_{\rm PM1-1} \times i}\mid\times\left(PMT_{\rm sign}\right) \)

b: Partie principale du paiement PM1 (PRN)

\(PRN_{\rm PM1}=PMT+BAL_{\rm PM1-1}\times{i}\)

c: Solde du capital à la fin du paiement PM2 (BAL)

\(BAL_{\rm PM2}=BAL_{\rm PM2-1}+PRN_{\rm PM2}\)

d: Principal total payé du paiement PM1 au paiement PM2 (ΣPRN)

\(\displaystyle \sum_{\rm PM1}^{\rm PM2}PRN=PRN_{\rm PM1}+PRN_{\rm PM1+1}+\) … \(+PRN_{\rm PM2}\)

e: Intérêts totaux payés du paiement PM1 au paiement PM2 (ΣINT)

\(a + b =\) un remboursement (PMT)

\(\displaystyle \sum_{\rm PM1}^{\rm PM2}INT=INT_{\rm PM1}+INT_{\rm PM1+1}+…+INT_{\rm PM2}\)

\(BAL_{0}=PV……………. \) Date de paiement : Fin de période. (Voir “Configuration des paramètres financiers”.)

\(INT_{1}=0,PRN_{1}=PMT… \) Date de paiement : Début de période. (Voir “Configuration des paramètres financiers”.)

Conversion entre le taux d’intérêt nominal et le taux d’intérêt effectif

Le taux d’intérêt nominal (valeur \(I\%\) saisie par l’utilisateur) est converti en un taux d’intérêt effectif ((\(I\%^′\))) pour les prêts à tempérament où le nombre de versements annuels (P/Y) est différent du nombre de périodes de calcul de composition annuelle. (C/Y).

\( I\%^′=\left\{{\left(1+\displaystyle\frac{I\%}{100\times\left[C/Y\right]}\right)}^{\displaystyle\frac{\left[C/Y\right]}{\left[P/Y\right]}}-1\right\}\times100 \)

Après conversion du taux d’intérêt nominal au taux d’intérêt effectif, i est calculé à l’aide de la formule ci-dessous.

\( i=I\%^′ \div 100 \)

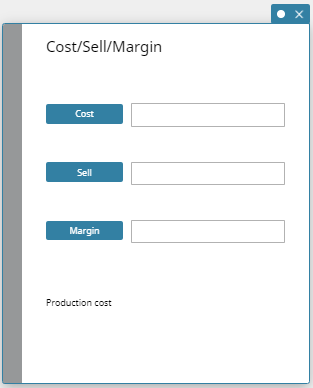

Conversion d’intérêts

La conversion d’intérêts vous permet de calculer le taux d’intérêt effectif ou nominal pour les intérêts composés plusieurs fois au cours d’une année.

- Champs de conversion d’intérêt

Les champs suivants apparaissent dans le calcul de conversion d’intérêt.

| Champ | Description |

|---|---|

| N | Nombre de fois où les intérêts sont composés par an |

| EFF | Taux d’intérêt effectif (en pourcentage) |

| APR | Taux d’intérêt nominal (en pourcentage) |

Formules de calcul

\( EFF=\left[{\left(1+\displaystyle\frac{APR/100}{n}\right)}^{n}-1\right]\times100 \)

\( APR=\left[{\left(1+\displaystyle\frac{EFF}{100}\right)}^{\displaystyle\frac{1}{n}}-1\right]\times{n}\times100 \)

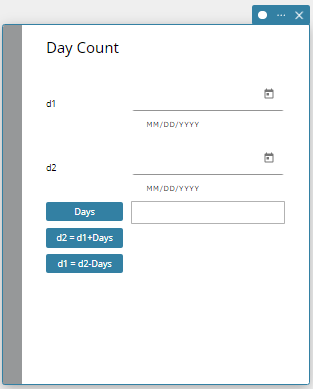

Coût/Vente/Marge

Coût/Vente/Marge vous permet de calculer le coût, le prix de vente ou la marge bénéficiaire d’un article, en fonction des deux autres valeurs.

- Champs Coût/Vente/Marge

Les champs suivants apparaissent dans le calcul Coût/Vente/Marge.

| Champ | Description |

|---|---|

| Coût | Coût de production |

| Vendre | Prix de vente |

| Marge | Marge de profit (partie du prix de vente non absorbée par le coût de production) |

Formules de calcul

\( CST=SEL\left(1-\displaystyle\frac{MRG}{100}\right) \)

\( SEL=\displaystyle\frac{CST}{1-\displaystyle\frac{MRG}{100}} \)

\( MRG\left(\%\right)=\left(1-\displaystyle\frac{CST}{SEL}\right)\times100 \)

Nombre de jours

Le nombre de jours vous permet de calculer le nombre de jours entre deux dates ou la date correspondant à un nombre de jours spécifié à partir d’une autre date.

- Champs de décompte des jours

Les champs suivants apparaissent dans le calcul du nombre de jours.

| Champ | Description |

|---|---|

| d1 | Date 1 |

| d2 | Date 2 |

| Jours | Nombre de jours de j1 à j2 |

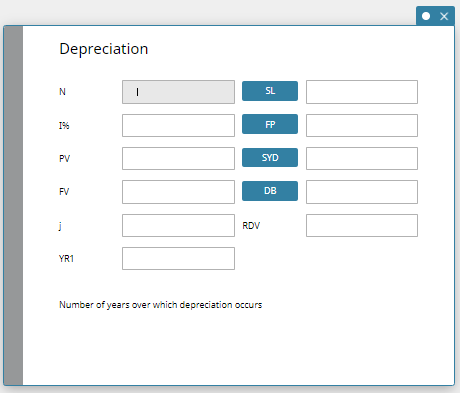

Depreciation

L’amortissement vous permet de calculer le montant qu’une dépense professionnelle peut être compensée par un revenu (amorti) sur une année donnée.

NOTE

Vous pouvez également cliquer sur [SL] pour calculer l’amortissement en utilisant la méthode linéaire, [FP] en utilisant la méthode du pourcentage fixe ou [DB] en utilisant la méthode de l’amortissement dégressif. Chaque méthode d’amortissement produira une valeur résiduelle après amortissement (RDV) différente pour l’année (j) applicable.

- Champs d’amortissement

Les champs suivants apparaissent dans le calcul de l’amortissement.

| Champ | Description |

|---|---|

| N | Nombre d’années sur lesquelles se produit l’amortissement |

| I% | Taux d’amortissement (méthode à pourcentage fixe ou méthode dégressive) |

| PV | Valeur actuelle (investissement initial) |

| FV | Valeur future (valeur résiduelle) |

| \(j\) | Année pour laquelle l’amortissement est calculé |

| YR1 | Nombre de mois amortissables la première année |

| SL | Calculer l’amortissement pour l’année \(j\) en utilisant la méthode linéaire |

| FP | Calculer l’amortissement pour l’année \(j\) à l’aide de la méthode du pourcentage fixe |

| SYD | Calculer l’amortissement pour l’année \(j\) en utilisant la méthode de la somme des chiffres des années |

| DB | Calculer l’amortissement pour l’année \(j\) calculé à l’aide de la méthode de l’amortissement dégressif |

| RDV | Valeur résiduelle après amortissement pour l’année \(j\) |

Formules de calcul

- Méthode linéaire

\( SL_{1}=\displaystyle\frac{\left(PV-FV\right)}{n}\times\displaystyle\frac{YR1}{12} \)

\( SL_{j}=\displaystyle\frac{\left(PV-FV\right)}{n} \)

\( SL_{n+1}=\displaystyle\frac{\left(PV-FV\right)}{n}\times\displaystyle\frac{12-YR1}{12} \qquad \left(YR1\neq12\right) \)

- Méthode à pourcentage fixe

\( FP_{1}= PV\times\displaystyle\frac{I\%}{100}\times\displaystyle\frac{YR1}{12} \)

\( FP_{j}=\left(RDV_{j-1}+FV\right)\times\displaystyle\frac{I\%}{100} \)

\( FP_{n+1}=RDV_{n} \qquad \left(YR1\neq12\right) \)

\( RDV_{1}=PV-FV-FP_{1} \)

\( RDV_{j}=RDV_{j-1}-FP_{j} \)

\( RDV_{n+1}=0 \qquad \left(YR1\neq12\right) \) -

Méthode de la somme des chiffres des années

\( Z=\displaystyle\frac{n\left(n+1\right)}{2} \)

\( n^′=n-\displaystyle\frac{YR1}{12} \)

\( Z^′=\displaystyle\frac{\left(Intg\left(n^′\right)+1\right)\left(Intg\left(n^′\right)+2\times{Frac\left(n^′\right)}\right)}{2} \)

\( SYD_{1}=\displaystyle\frac{n}{Z}\times\displaystyle\frac{YR1}{12}\left(PV-FV\right) \)

\( SYD_{j}=\left(\displaystyle\frac{n^′-j+2}{Z^′}\right)\left(PV-FV-SYD_{1}\right) \qquad \left(j\neq1\right) \)

\( SYD_{n+1}=\left(\displaystyle\frac{n^′-\left(n+1\right)+2}{Z^′}\right)\left(PV-FV-SYD_{1}\right)\times\displaystyle\frac{12-YR1}{12} \qquad \left(YR1\neq12\right) \)

\( RDV_{1} = PV-FV-SYD_{1} \)

\( RDV_{j} = RDV_{j-1}-SYD_{j} \)

- Méthode dégressive

\( DB_{1}=PV\times\displaystyle\frac{I\%}{100n}\times\displaystyle\frac{YR1}{12} \)

\( RDV_{1}=PV-FV-DB_{1} \)

\( DB_{j}=\left(RDV_{j-1}+FV\right)\times\displaystyle\frac{I\%}{100n} \)

\( RDV_{j}=RDV_{j-1}-DB_{j} \)

\( DB_{n+1}=RDV_{n} \qquad \left(YR1\neq12\right) \)

\( RDV_{n+1}=0 \qquad \qquad \left(YR1\neq12\right) \)

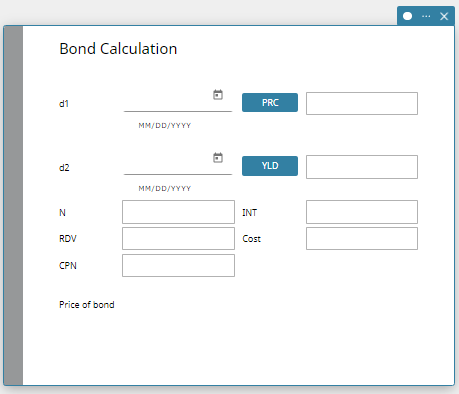

Calcul des obligations

Le calcul des obligations vous permet de calculer le prix d’achat ou le rendement annuel d’une obligation.

- Champs de calcul des obligations

Les champs suivants apparaissent sur le calcul des obligations.

| Champ | Description |

|---|---|

| d1 | Date d’achat |

| d2 | Date de remboursement |

| N | Nombre de périodes |

| RDV | Valeur de rachat |

| CPN | Taux du coupon annuel |

| PRC | Prix de l’obligation |

| YLD | Rendement annuel (en pourcentage) |

| INT | Intérêts accumulés pendant une partie d’une année de la période d’investissement |

| Coût | Coût de l’obligation (prix plus intérêts sur une année partielle) |

Formules de calcul

- Termes dans les formules

\(PRC\) : prix pour 100 $ de valeur nominale

\(RDV\) : prix de rachat par 100 $ de valeur nominale

\(CPN\) : taux de coupon (%)

\(YLD\) : rendement annuel (%)

\(M\) : nombre de paiements de coupons par an (1 = annuel, 2 = semestriel)

\(N\) :nombre de paiements de coupons jusqu’à l’échéance (n est utilisé lorsque “Durée” est spécifié pour” Intervalle d’obligation”.)

\(INT\) : intérêts courus

\(CST\) : prix incluant les intérêts

\(A\) : jours accumulés

\(D\) : nombre de jours dans la période du coupon pendant lesquels le règlement a lieu

\(B\) :nombre de jours entre la date d’achat et la prochaine date de paiement du coupon (\(=D–A\)) -

\(PRC\) PRC lorsque “Date” est “Intervalle de liaison”

Pour une ou plusieurs périodes de coupon jusqu’au remboursement :

-

\( PRC=\displaystyle\frac{RDV+CPN/M}{1+\left(B/D\times\left(YLD/100\right)/M\right)}+A/D\times{CPN/M} \)

Pour plus d’une période de coupon jusqu’au remboursement :

\( \displaystyle PRC=-\displaystyle\frac{RDV}{{\left(1+\left(YLD/100\right)/M\right)}^{ \left( N-1+B/D \right) }} \quad – \sum_{k=1}^N\displaystyle\frac{CPN/M}{{\left(1+\left(YLD/100\right)/M\right)}^{\left( N-1+B/D \right) }} \quad + A/D\times{CPN/M} \)

\( INT=-A/D\times{CPN/M} \qquad CST=PRC\times{INT} \)

- \(PRC\) lorsque “Date” est spécifié pour “Intervalle de liaison”

\( \displaystyle PRC=-\displaystyle\frac{RDV}{{\left(1+\left(YLD/100\right)/M\right)}^{n}} \quad -\sum_{k=1}^n\displaystyle\frac{CPN/M}{{\left(1+\left(YLD/100\right)/M\right)}^{k}} \qquad INT=0 \qquad CST=PRC \)

- \(YLD\)

Le rendement annuel (YLD) est calculé à l’aide de la méthode de Newton. En conséquence, les résultats des calculs sont des approximations numériques dont la précision peut être affectée par diverses conditions de calcul. Les résultats du calcul des intérêts produits par cette application doivent être utilisés en gardant ce qui précède à l’esprit, ou les résultats doivent être confirmés séparément.

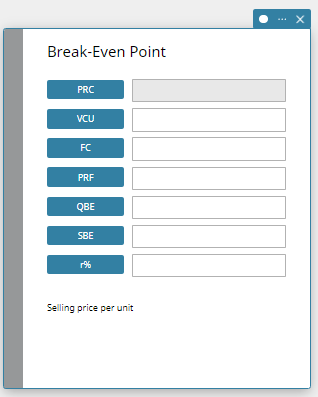

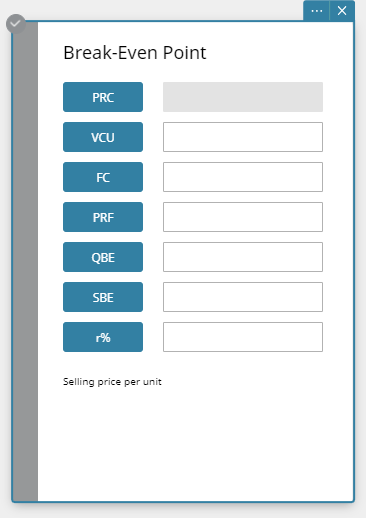

Seuil de rentabilité

Le seuil de rentabilité vous permet de calculer le montant que vous devez vendre pour atteindre le seuil de rentabilité ou pour obtenir un bénéfice spécifié, ainsi que le profit ou la perte sur des ventes particulières.

- Champs de seuil de rentabilité

Les champs suivants apparaissent dans le calcul du seuil de rentabilité.

| Champ | Description |

|---|---|

| PRC | Prix de vente unitaire |

| VCU | Coût variable par unité |

| FC | Coûts fixes |

| PRF | Montant du bénéfice réalisé |

| QBE | Nombre d’unités à vendre |

| SBE | Montant qui doit être obtenu des ventes pour atteindre le seuil de rentabilité |

| \(r\)% | Proportion du montant des ventes conservée sous forme de bénéfice (en pourcentage) |

Formules de calcul

- Bénéfice (Montant du bénéfice/Réglage du ratio : Montant (PRF))

\( QBE=\displaystyle\frac{FC+PRF}{PRC-VCU} \)

\( SBE=\displaystyle\frac{FC+PRF}{PRC-VCU}\times{PRC} \) - Bénéfice (Montant du bénéfice/Réglage du ratio : Ratio (r%))

\( QBE=\displaystyle\frac{FC}{PRC\times\left(1-\displaystyle\frac{r\%}{100}\right)-VCU} \)

\( SBE=\displaystyle\frac{FC}{PRC\times\left(1-\displaystyle\frac{r\%}{100}\right)-VCU}\times{PRC} \)

Marge de sécurité

La marge de sécurité vous permet de calculer de combien les ventes peuvent être réduites avant que des pertes ne surviennent.

- Marge des champs de sécurité

Les champs suivants apparaissent dans le calcul de la marge de sécurité.

| Field | Description |

|---|---|

| SAL | Montant actuellement obtenu des ventes |

| SBE | Break-even sales (amount that must be obtained from sales to break even) |

| MOS | Margin of safety (portion of sales amount above break-even point) |

Calculation Formulas

\( MOS=\displaystyle\frac{SAL-SBE}{SAL} \)

Levier d’exploitation

Le levier opérationnel vous permet de calculer le degré de variation du bénéfice net résultant d’une modification du montant des ventes.

- Champs de levier opérationnel

Les champs suivants apparaissent dans le calcul du levier opérationnel.

| Champ | Description |

|---|---|

| SAL | Montant actuellement obtenu des ventes |

| VC | Coût variable pour ce niveau de production |

| FC | Coûts fixes |

| DOL | Degré de levier opérationnel |

Formules de calcul

\( DOL=\displaystyle\frac{SAL-VC}{SAL-VC-FC} \)

Levier financier

L’effet de levier financier vous permet de calculer le degré de variation du bénéfice net résultant d’une modification des intérêts payés.

- Champs de levier financier

Les champs suivants apparaissent dans le calcul du levier financier.

| Champ | Description |

|---|---|

| EBIT | Le bénéfice avant intérêts et impôts |

| INT | Intérêts à payer aux obligataires |

| DFL | Degré de levier financier |

Formules de calcul

\( DFL=\displaystyle\frac{EBIT}{EBIT-INT} \)

Effet de levier combiné

Combined Leverage vous permet de calculer les effets combinés des leviers opérationnels et financiers.

- Champs de levier combinés

Les champs suivants apparaissent dans le calcul de l’effet de levier combiné.

| Champ | Description |

|---|---|

| SAL | Montant obtenu des ventes |

| VC | Coût variable pour ce niveau de production |

| FC | Coûts fixes |

| INT | Intérêts à payer aux obligataires |

| DCL | Degré d’effet de levier combiné |

Formules de calcul

\( DCL=\displaystyle\frac{SAL-VC}{SAL-VC-FC-INT} \)

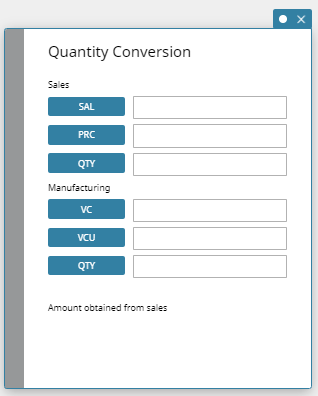

Conversion de quantité

La conversion de quantité permet les calculs ci-dessous.

- La conversion de quantité vous permet de calculer le nombre d’articles vendus, le prix de vente ou le montant des ventes en fonction des deux autres valeurs.

-

Il vous permet également de calculer le nombre d’articles fabriqués, le coût variable unitaire ou le coût variable total en fonction des deux autres valeurs.

-

Champs de conversion de quantité

Les champs suivants apparaissent dans le calcul de l’effet de levier combiné.

| Champ | Description |

|---|---|

| SAL | Montant obtenu des ventes |

| PRC | Prix de vente unitaire |

| QTY | Nombre d’unités vendues |

| VC | Coût variable pour ce niveau de production |

| VCU | Coût variable par unité |

| QTY | Nombre d’unités fabriquées |

Formules de calcul

\(SAL=PRC\times{QTY}\)

\(VC=VCU\times{QTY}\)